ag-geldordnung-und-finanzpolitik AT lists.piratenpartei.de

Betreff: Kommunikationsmedium der bundesweiten AG Geldordnung und Finanzpolitik

Listenarchiv

- From: Marco Schmidt <mschmidt.mailbox AT web.de>

- To: ag-geldordnung-und-finanzpolitik AT lists.piratenpartei.de

- Subject: Re: [AG-GOuFP] Ein basisinformativer Artikel, Geldmultiplikatormodell

- Date: Sun, 14 Dec 2014 21:21:54 +0100

- List-archive: <https://service.piratenpartei.de/pipermail/ag-geldordnung-und-finanzpolitik>

- List-id: Kommunikationsmedium der bundesweiten AG Geldordnung und Finanzpolitik <ag-geldordnung-und-finanzpolitik.lists.piratenpartei.de>

Title: Re: [AG-GOuFP] Ein basisinformativer Artikel, Geldmultiplikatormodell Hallo Rudi,

ich kann es vielleicht insoweit auf den Punkt bringen, dass mein gewähltes, optimiertes Beispiel nur Ein- und Auszahlungsvorgänge beinhaltet. Das, was als Kreditvergabe der Sparguthaben im Modell bezeichnet wird, ist (in meinen Augen) nichts anderes als ein Wieder-Ausgeben (Entsparen). Das ist eine "Optimierung" des Modells, es kommt aufs selbe raus - ob ich nun entspare (minus "MR-Steuer") oder eine "Kreditvergabe" (minus MR) als Verleihgeschäft + erneut ausgeben! stattfindet. Ich kürze die Kreditvergabe einfach heraus.

Mit dem Modell möchte man uns weis machen, es wären Guthaben entstanden, ich sehe diese aber als nichts weiter als aufaddierte Transaktionssummen. Ich spiele bei dem, was mir das Modell vorgaukeln will, quasi nicht mit. In der Realität wird dabei eben nichts physisches geschaffen, sondern nur etwas (im Kreis) rumgereicht -> Ströme aufaddiert. Und das ist genau das Weltbild eines H. Creutz et al, das ich in dem Moment angenommen habe.

Deine Seite kannte ich schon, bevor ich hier zur AG gestoßen bin. War eine nette Überraschung, dich hier wieder zu finden.

Im Detail noch die Fragen unten:

Sparen = Einzahlen, Entsparen = Ausgeben

Wenn man annimmt, dass Kreditguthaben entstanden sind, ist man dem Modell quasi schon "auf den Leim gegangen". Ohne gleichzeitige Kreditnachfrage funktioniert es nicht und wie Du schon geschrieben hast, vollkommen unrealistisch, dass die volle Summe gespart würde. Die MR begrenzt als Steuer das Wieder-Ausgeben (laut Modell das Wieder-Verleihen in Form von Kredit), wäre sie nicht vorhanden, könnten unendlich viele Transaktionen stattfinden. Ich hoffe, damit wird es verständlicher.

Grüße,

Marco

am Sonntag, 14. Dezember 2014 um 20:20 schrieb Rudi2:

| Hallo Marco, zu Deinen Ausführungen habe ich noch einige Fragen, siehe weiter unten im Text. Das Multiplikatormodell im Piratenwiki ist dort eingestellt, um den "Unsinn" dieses Modells zu verdeutlichen und die Argumente hierzu auch nachvollziehen zu können. Habe versucht, dies sachlich darzustellen. Am 14.12.2014 um 09:46 schrieb Marco Schmidt: |

das Multiplikatormodell http://wiki.piratenpartei.de/AG_Geldordnung_und_Finanzpolitik/Multiplikatormodell wird deswegen so gerne herangezogen, da es den Verleihcharakter im Bankwesen stützt.

Die Randbedingungen werden einem schnell klar, wenn man das mal mit Bestands- und Stromgrößenrechnung analysiert:

Frei übersetzt geht das Spiel so: Jemand drückt Dir 1.000€ in die Hand und sagt: “Du und alle nachfolgenden Handelspartner müssen alles ausgeben, aber 10% “Reserve” gehen bei jeder Transaktion an die Bank.” Man könnte auch sagen, der Steuersatz bei jeder Transaktion liegt bei 10%. Dann mal los:

- Schritt 1: 1.000€ werden ausgegeben, 900 davon kommen effektiv bei jemand anderem an, 100 bekommt die Bank – der Unsinn vom Einzahlen auf dem Konto und wieder ausleihen gehört halt zum Märchen dazu, ist aber so überflüssig wie ein Kropf… kürzt sich einfach heraus…

- Schritt 2: 900€ werden erneut ausgegeben (entspart! :-) ), 810 bekommt jemand anderes, 90 die Bank

- …

- am Ende befinden sich auf der Bank insgesamt die ursprünglichen 1.000€ und, heller Wahnsinn, die Summe aller Transaktionen beträgt sage und schreibe 10.000€!

Erst werden 1.000€ ausbezahlt, transferiert, wieder einbezahlt, wieder minus MR ausbezahlt, transferiert, usw. Im Kern wird gespart und wieder entspart. An welchen Stellen wird Deiner Meinung nach "gespart" und wo "entspart"?

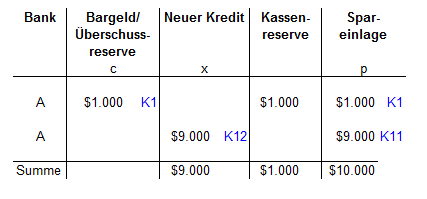

Lässt man die unsinnigen Bargeldumläufe weg, bleiben nur wenige wichtige Zahlen übrig. Die Bank verfügt nach dem kompletten Durchlauf der geometrischen Entwicklungsreihe über eine Kassenbestand von $1.000, hat einen Kredit über $9.000 vergeben und gleichzeitig Sparer zum Verzicht zur Nutzung ihrer Sparguthaben in Höhe von $10.000 bewegt. Die unendlich vielen Bargeld-/Kreditwechsel kann man ohne am Ergebnis etwas zu verändern auf eine einzige Kreditvergabe und zwei Sparvorgänge zurückführen. Die geometrische Reihenentwicklung mit praxisfernen Annahmen ist nichtssagend und schlicht überflüssig. Die Spalte "Spareinlage" wird weder vom Erfinder der multiplen Geldschöpfung, Chester Arthur Phillips, noch von den Verwendern seiner anzuzweifelnden Thesen beachtet und doch spielt sie eine entscheidende Rolle. Wer sich auf Phillips beruft, setzt damit automatisch die orthodoxe Kredittheorie als Fundamentstein.

Klar, dass die Orthodoxie das Entsparen als Kreditvergabe, nämlich in Form von Geldverleih, tituliert. Nach der MR des Ursprungskredits von 1.000€ darf auch niemand fragen, die werden einfach in den Skat gedrückt...

Nach der orthodoxen Theorie entsteht Geld (= Zentralbankgeld) exogen und führt durch den vielfachen Umlauf zu Geldguthaben. Die ersten $1.000 Bargeld sind einfach da. ;-) (Aus dem Nichts???)

Was Du mit Entsparen meinst, versteh ich an dieser Stelle nicht. Meinst Du damit den Gedankengang, dass erst jemand Bargeld einzahlt, dann auf die Inanspruchnahme seines Kontoguthabens verzichtet = spart und erst danach die Bank das "eingelegte" Geld verleihen kann?

Hier wird einem auch klar, warum u.a. ein Helmut Creutz nur Bargeld als Geld bezeichnet (für den zählt nur die Geldbasis M0). Die komischen Guthaben auf den Konten werden ja "nur" geldwirksam ;-) Also durchschaut hat er das schon irgendwie, dass sich an den Beständen da gar nichts ändert.

Und auf diesem Verleihgedanken fusst deren gesamtes Weltbild, obwohl dieses Modell NICHT erklärt, wie denn nun mehr Geld in den Kreislauf kommt.

Helmut Creutz hat in seinem Buch "Das Geldsyndrom" einige seiner Ansichten in einem Frage-Antwort Spiel "Geldschöpfung, Pro und Kontra" versteckt. Auf

http://www.um-bruch.net/uwiki/index.php/Helmut_Creutz:_Geldsch%C3%B6pfung,_Pro_und_Kontra

bin ich auf diese Thesen näher eingegangen.

Das müsste die ZB ja irgendwie pumpen. Nur kann sie das gar nicht... (ja, technisch möglich wäre es, aber aktuell durch Aufblähen der Reserven an ZBGeld kommt kein Cent mehr in die Wirtschaft)

Nochmal: hier werden effektiv Stromgrößen aufaddiert und so getan, als wäre das neue "Geldmenge".

Mit dem Sparguthaben entstehen fast gleichzeitig auch die Kredite in dem Beispiel. Werden insgesamt $9.000 an Krediten vergeben ändert sich auch die Bestandsgröße = Hauptposten der Bilanz "Forderungen an Kunden". Gleiches geschieht mit dem Hauptposten "Verbindlichkeiten gegenüber Kunden". Aus wie vielen Unterposten (=Personenkonten) der Hauptposten besteht, ist schlicht unwichtig. Einen Fehler kann ich in der Addition nicht erkennen. Da ich gerade versuche, einige Informationen zur Bankbuchführung niederzuschreiben, passt mein letzter Absatz zufällig ganz gut.

http://wiki.piratenpartei.de/AG_Geldordnung_und_Finanzpolitik/Rechtsgrundlage_Buchf%C3%BChrung#Kundenkontokorrent

In dem Abschnitt davor bin ich ein wenig auf Bestandsgrößen eingegangen.

Weiß jetzt gar nicht, ob die M1 zusätzlich noch mit einer Geldumlaufgeschwindigkeit versehen, wenn ja, wäre das bescheuert hoch drei.

M1 hat mit Umlaufgeschwindigkeit nichts zu tun. Die Geldmengenaggregate sind reine Bestandsgrößen. Sie sind zudem lediglich willkürliche Festlegungen der BuBa/EZB um geldpolitischer Ziele zu definieren.

Warum die MR bei der Kreditvergabe keine Rolle spielen kann, zeigt das Beispiel UK. Die BoE gibt überhaupt keinen MR-Satz vor. Unendliche "Geldschöpfungs"-Kapazität!!

Jo !!

Beste Grüße

Rudi2

Grüße,

Marco

am Sonntag, 14. Dezember 2014 um 01:36 schrieben Sie:

| Am 13.12.2014 um 20:38 schrieb Exile (O.Herzig): Für mich ist auch derzeit die Geldmenge "begrenzt" und zwar durch 1% Mindestreserve an Zentralbankgeld. Auf dem Auge der Mindestreserve bist Du offensichtlich etwas kurzsichtig. Gerade die 1 % Mindestreserve spielen bei der Geldschöpfungskapazität der Geschäftsbanken keine Rolle mehr. http://wiki.piratenpartei.de/AG_Geldordnung_und_Finanzpolitik/Mindestreserve "Die Mindestreserve in ihrer heutigen Form mit einem Reservesatz von nur 1 % hat keine Auswirkungen auf die Kreditschöpfungsmöglichkeit der Geschäftsbanken mehr. Sie dient lediglich einer Reduzierung der erforderlichen Zentralbankmittel beim Zahlungsverkehr im Bankensystem und wirkt deshalb auch indirekt beruhigend auf das Auf und Ab der Zentralbankzinsen." Hierzu die Deutsche Bundesbank http://www.bundesbank.de/Navigation/DE/Aufgaben/Geldpolitik/Mindestreserven/mindestreserven.html "Die wichtigsten Funktionen des Mindestreservesystems sind die Stabilisierung der Geldmarktsätze und die Vergrößerung der strukturellen Liquiditätsknappheit im Bankensystem (Quelle: Die Geldpolitik der EZB. Europäische Zentralbank, Frankfurt 2004)." Welche Faktoren haben nun einen Einfluss auf die Höhe der von einer Geschäftsbank schöpfbaren Kreditmenge?

Weitere Voraussetzungen sind:

Die Kreditschöpfungskapazität einer Bank auf die Mindestreserve zu beschränken, ist mE deshalb in mehrfacher Hinsicht nicht tragfähig. Beste Grüße Rudi2 |

- [AG-GOuFP] Ein basisinformativer Artikel, k-nut, 13.12.2014

- Re: [AG-GOuFP] Ein basisinformativer Artikel, Rudolf Müller, 13.12.2014

- Re: [AG-GOuFP] Ein basisinformativer Artikel, Patrik Pekrul, 13.12.2014

- Re: [AG-GOuFP] Ein basisinformativer Artikel, Christoph Mayer, 13.12.2014

- Re: [AG-GOuFP] Ein basisinformativer Artikel, Exile (O.Herzig), 13.12.2014

- Re: [AG-GOuFP] Ein basisinformativer Artikel, Christoph Mayer, 13.12.2014

- Re: [AG-GOuFP] Ein basisinformativer Artikel, Exile (O.Herzig), 13.12.2014

- Re: [AG-GOuFP] Ein basisinformativer Artikel, Rudolf Müller, 14.12.2014

- Re: [AG-GOuFP] Ein basisinformativer Artikel, Geldmultiplikatormodell, Marco Schmidt, 14.12.2014

- Re: [AG-GOuFP] Ein basisinformativer Artikel, Geldmultiplikatormodell, Rudolf Müller, 14.12.2014

- Re: [AG-GOuFP] Ein basisinformativer Artikel, Geldmultiplikatormodell, Marco Schmidt, 14.12.2014

- Re: [AG-GOuFP] Ein basisinformativer Artikel, Geldmultiplikatormodell, Rudolf Müller, 15.12.2014

- Re: [AG-GOuFP] Ein basisinformativer Artikel, Axel Grimm, 15.12.2014

- Re: [AG-GOuFP] Ein basisinformativer Artikel, Rudolf Müller, 16.12.2014

- Re: [AG-GOuFP] Ein basisinformativer Artikel, Axel Grimm, 17.12.2014

- Re: [AG-GOuFP] Ein basisinformativer Artikel, Marco Schmidt, 17.12.2014

- Re: [AG-GOuFP] Ein basisinformativer Artikel, Axel Grimm, 18.12.2014

- Re: [AG-GOuFP] Ein basisinformativer Artikel, Marco Schmidt, 18.12.2014

- Re: [AG-GOuFP] Ein basisinformativer Artikel, Geldmultiplikatormodell, Marco Schmidt, 14.12.2014

- Re: [AG-GOuFP] Ein basisinformativer Artikel, Rudolf Müller, 14.12.2014

- Re: [AG-GOuFP] Ein basisinformativer Artikel, Exile (O.Herzig), 13.12.2014

- Re: [AG-GOuFP] Ein basisinformativer Artikel, Geldmultiplikatormodell, Marco Schmidt, 15.12.2014

- Re: [AG-GOuFP] Ein basisinformativer Artikel, Geldmultiplikatormodell, Rudolf Müller, 18.12.2014

- Re: [AG-GOuFP] Ein basisinformativer Artikel, Axel Grimm, 19.12.2014

- Re: [AG-GOuFP] Ein basisinformativer Artikel, Christoph Mayer, 13.12.2014

Archiv bereitgestellt durch MHonArc 2.6.19.