ag-geldordnung-und-finanzpolitik AT lists.piratenpartei.de

Betreff: Kommunikationsmedium der bundesweiten AG Geldordnung und Finanzpolitik

Listenarchiv

Re: [AG-GOuFP] Rechtliche Fundamente der Geldordnung & saldenmechanisch fundierte Konjunkturtheorie

Chronologisch Thread

- From: Moneymind <moneymind AT gmx.de>

- To: Arne Pfeilsticker <Arne.Pfeilsticker AT piratenpartei-hessen.de>

- Cc: "ag-geldordnung-und-finanzpolitik@lists piratenpartei. de" <ag-geldordnung-und-finanzpolitik AT lists.piratenpartei.de>, Nicolas Hofer <nicolas.hofer AT gmx.de>

- Subject: Re: [AG-GOuFP] Rechtliche Fundamente der Geldordnung & saldenmechanisch fundierte Konjunkturtheorie

- Date: Thu, 17 May 2018 08:35:21 +0200

|

Hallo Arne, Am 17.05.2018 um 02:00 schrieb Arne

Pfeilsticker:

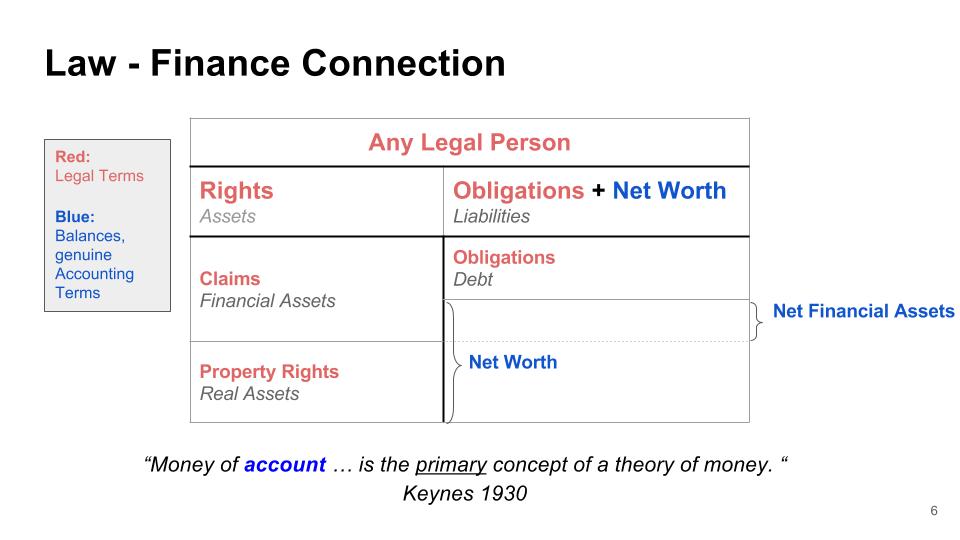

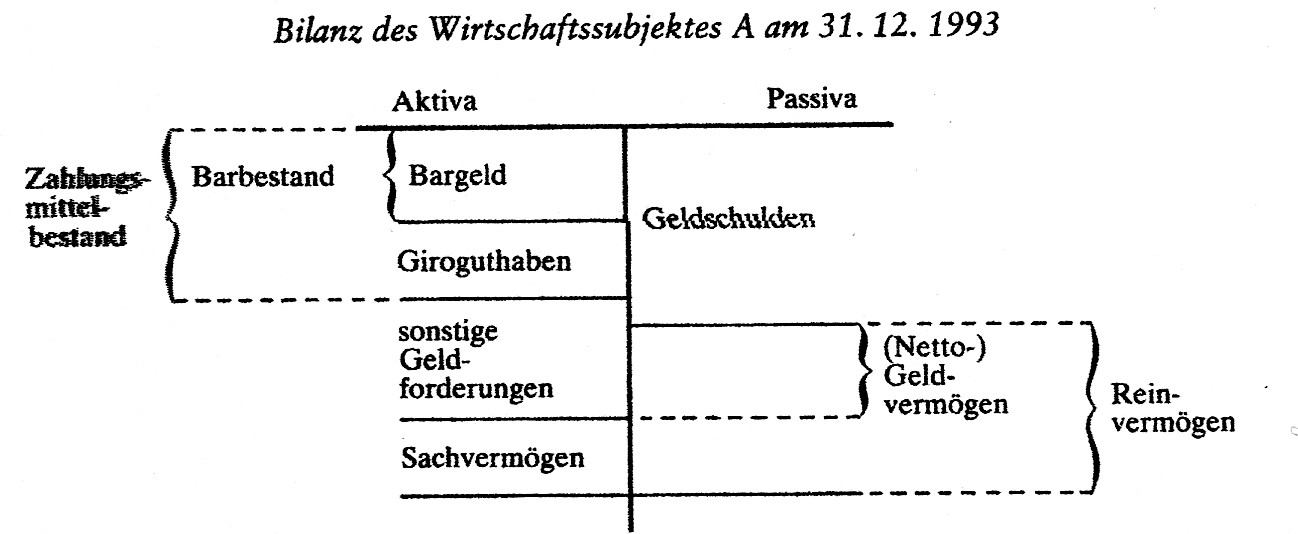

Bei der Zuordnungen von Geschäftsvorfällen zu Strömungsgrößen

ist der gesamte Buchungssatz zu berücksichtigen und nicht nur

ein Teil. Ein „ausschließlich“ ist also falsch, denn wie du

richtig anmerkst ist ein Aktiv- bzw. Passivtausch im

Geldvermögen weder eine Einnahme noch eine Ausgabe.

Für den Buchungssatz, "Barmittel an Fertigprodukte": Barverkauf von Waren, also Aktivtausch: + Zahlungsmittel / - Warenbestand, ist

Der Unterschied besteht darin, daß Geldvermögen als Saldo

definiert ist, in den drei unterschiedliche Bestandsgrößen

eingehen, 2 Aktiva und 1 Passivum: Zahlungsmittelbestand, Bestand

an sonst. Forderungen (Aktiva), Bestand an Verbindlichkeiten

(Passiva). Die Definition von "Zahlungsmittelbestand" enthält

dagegen nur eine einzige Bestandsgröße, das Aktivum

Zahlungsmittel. Einzahlungen/Auszahlungen betreffen also einen einfachen

Aktivbestand: den Zahlungsmittelbestand. Einnahmen/Ausgaben betreffen dagegen einen Saldo:

Zahlungsmittel + sonst. Forderungen (Aktiva) - Verbindlichkeiten

(Passiva) Aufwendungen/Erträge betreffen ebenfalls einen Saldo:

Gesamtvermögen (Aktivum) - Schulden (Passivum). Das wird deutlich, wenn man es grafisch betrachtet. Einfache

Aktiv- und Passivbestände sind hier rot, Salden blau

markiert: Bei Stützel sieht das - genauer - so aus:

Grüße Wolfgang |

- Re: [AG-GOuFP] Rechtliche Fundamente der Geldordnung & saldenmechanisch fundierte Konjunkturtheorie, (fortgesetzt)

- Re: [AG-GOuFP] Rechtliche Fundamente der Geldordnung & saldenmechanisch fundierte Konjunkturtheorie, moneymind, 13.05.2018

- Re: [AG-GOuFP] Rechtliche Fundamente der Geldordnung & saldenmechanisch fundierte Konjunkturtheorie, Arne Pfeilsticker, 14.05.2018

- Nachricht nicht verfügbar

- Nachricht nicht verfügbar

- Re: [AG-GOuFP] Rechtliche Fundamente der Geldordnung & saldenmechanisch fundierte Konjunkturtheorie, Moneymind, 15.05.2018

- Nachricht nicht verfügbar

- Nachricht nicht verfügbar

- Nachricht nicht verfügbar

- Nachricht nicht verfügbar

- Nachricht nicht verfügbar

- Nachricht nicht verfügbar

- Nachricht nicht verfügbar

- Nachricht nicht verfügbar

- Nachricht nicht verfügbar

- Re: [AG-GOuFP] Rechtliche Fundamente der Geldordnung & saldenmechanisch fundierte Konjunkturtheorie, Arne Pfeilsticker, 16.05.2018

- Re: [AG-GOuFP] Rechtliche Fundamente der Geldordnung & saldenmechanisch fundierte Konjunkturtheorie, Moneymind, 16.05.2018

- Re: [AG-GOuFP] Definition "Einnahmen" im Rechnungswesen, moneymind, 16.05.2018

- Re: [AG-GOuFP] Rechtliche Fundamente der Geldordnung & saldenmechanisch fundierte Konjunkturtheorie, Arne Pfeilsticker, 17.05.2018

- Re: [AG-GOuFP] Rechtliche Fundamente der Geldordnung & saldenmechanisch fundierte Konjunkturtheorie, Moneymind, 17.05.2018

- Re: [AG-GOuFP] Rechtliche Fundamente der Geldordnung & saldenmechanisch fundierte Konjunkturtheorie, Moneymind, 17.05.2018

- Re: [AG-GOuFP] Salden in Bilanzen, moneymind, 17.05.2018

- Re: [AG-GOuFP] Rechtliche Fundamente der Geldordnung & saldenmechanisch fundierte Konjunkturtheorie, moneymind, 17.05.2018

- Re: [AG-GOuFP] Präzise Buchhaltung, Saldenmechanik und "Eigentumsökonomik", moneymind, 18.05.2018

- Re: [AG-GOuFP] Präzise Buchhaltung, Saldenmechanik und "Eigentumsökonomik", Arne Pfeilsticker, 18.05.2018

- Re: [AG-GOuFP] Präzise Buchhaltung, Saldenmechanik und "Eigentumsökonomik", Moneymind, 19.05.2018

- Re: [AG-GOuFP] Präzise Buchhaltung, Saldenmechanik und "Eigentumsökonomik", Arne Pfeilsticker, 20.05.2018

- Re: [AG-GOuFP] Präzise Buchhaltung, Saldenmechanik und "Eigentumsökonomik", Moneymind, 20.05.2018

- Re: [AG-GOuFP] Präzise Buchhaltung, Saldenmechanik und "Eigentumsökonomik", Moneymind, 20.05.2018

- Re: [AG-GOuFP] Präzise Buchhaltung, Saldenmechanik und "Eigentumsökonomik", Moneymind, 20.05.2018

- Re: [AG-GOuFP] Präzise Buchhaltung, Saldenmechanik und "Eigentumsökonomik", Moneymind, 21.05.2018

- Nachricht nicht verfügbar

- Nachricht nicht verfügbar

- Re: [AG-GOuFP] Rechtliche Fundamente der Geldordnung & saldenmechanisch fundierte Konjunkturtheorie, Moneymind, 15.05.2018

Archiv bereitgestellt durch MHonArc 2.6.19.