ag-geldordnung-und-finanzpolitik AT lists.piratenpartei.de

Betreff: Kommunikationsmedium der bundesweiten AG Geldordnung und Finanzpolitik

Listenarchiv

- From: ukw <ukw AT berlin.com>

- To: ag-geldordnung-und-finanzpolitik AT lists.piratenpartei.de

- Subject: Re: [AG-GOuFP] Sergio Rossi vs. Sergio Ermotti

- Date: Wed, 14 Mar 2018 10:59:32 +0100

|

Vor Jahren (2012) war hier im Forum Horst Seiffert aktiv. Ich habe damals sein Buch "Geldschöpfung - die verborgene Macht der Banken" nach der Veröffentlichung bekommen. Genau diese Zusammenhänge betrachtete er sehr genau und gründlich auf der bilanziellen Ebene und kam - in dem Kapitel 6 "Vermögens- und Machtkonzentration" zu dem Ergebnis, dass die komplexen Prozesse rund um Geldschöpfung und Zahlungsflüsse (auch zu "Offshore Tochtergesellschaften" - siehe Seite 131 im Buch) hohe Entnahmen ermöglichen. Das Problem bei der Bankenkontrolle ist nach Sichtweise von Horst Seiffert - das alle Institute eine positive Zahlungsbillanz erreichen wollen. Da jeder, der von Volkswirtschaft etwas Ahnung hat, weiß, das das nicht möglich ist => die Zuflüsse des einen müssen die Abflüsse des anderen sein - geht das Spiel so nicht auf. Die Offshore Standorte nehmen es mit der Bilanzklarheit und der Bilanzwahrheit nicht so genau. Aber mit der Hilfe dieser Offshore Institute gibt es nur Gewinner bei den Banken Stresstests. Meine Meinung: Die Geldschöpfung der Zukunft gehört in die Hand

eines transparenten Staates bzw einer transparenten

internationalen Organisation, der wirklich von allen Menschen

kontrolliert werden kann. (Gradido). Jede andere Form der

Geldschöpfung ist anfällig für Missbrauch. Es erweckt nur

Begehrlichkeiten der Messis und Machtbesessenen, weil die

Geldschöpfung das ultimative Machtinstrument ist. mfg ukw Am 13.03.2018 um 16:57 schrieb Rudolf

Müller:

Von der Schweizer

Vollgeldinitiative wurde die Debatte zwischen Sergio Rossi,

Professor für Makroökonomie und Monetäre Ökonomie, Universität

Freiburg (Schweiz), und Sergio Ermotti, CEO der UBS, in der

Sendung "I conti in tasca - Un patto di paese per il Ticino",

15 Februar 2017, auf dem Sender Teleticino im Youtube-Beitrag Länge 2':51" und recht kurzweilig Bemerkenswert an

dieser Debatte ist, dass beide Sergios nicht im Geringsten an

der Sichtweise der jeweils anderen Seite interessiert waren,

sondern lediglich ihre eigene Position vehement vertreten

wollten. Auch dass streckenweise beide gleichzeitig redeten,

belegt m. E. diese Sichtweise. “Tatsächlich wird

bei der Kreditvergabe durch eine Bank stets zusätzliches

Buchgeld geschaffen. Die weitverbreitete Vorstellung, dass

eine Bank "auch altes, schon früher geschöpftes Buchgeld,

z.B. Spareinlagen, weiterreichen" (könne), wodurch die

volkswirtschaftliche Geldmenge nicht erhöht wird, trifft

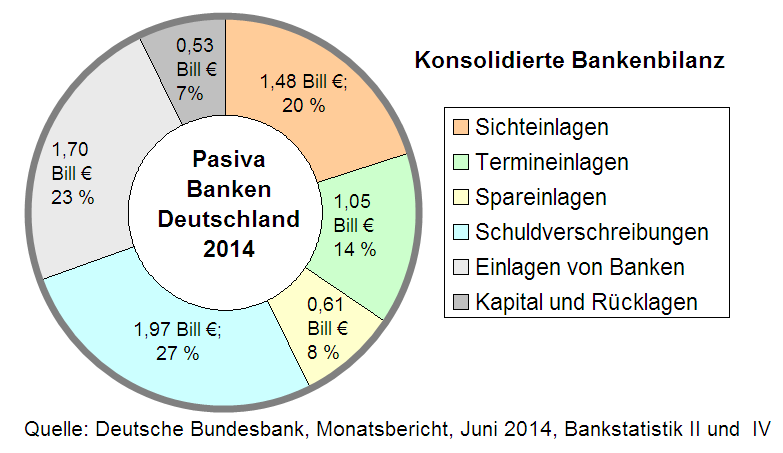

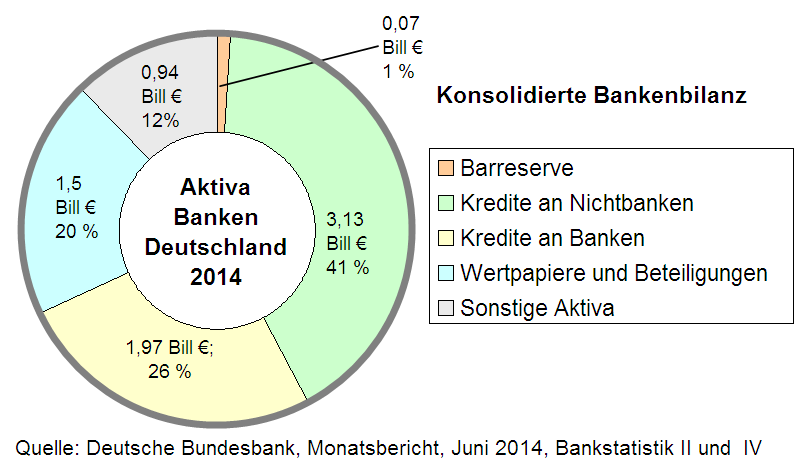

nicht zu.“ Grafiken zur konsolidierten Bilanz:

Beste Grüße

-- ag-geldordnung-und-finanzpolitik mailinglist ag-geldordnung-und-finanzpolitik AT lists.piratenpartei.de The list homepage: https://lists.piratenpartei.de/sympa/info/ag-geldordnung-und-finanzpolitik |

- [AG-GOuFP] Sergio Rossi vs. Sergio Ermotti, Rudolf Müller, 13.03.2018

- Re: [AG-GOuFP] Sergio Rossi vs. Sergio Ermotti, ukw, 14.03.2018

- Re: [AG-GOuFP] Sergio Rossi vs. Sergio Ermotti, Christoph Ulrich Mayer, 14.03.2018

- Re: [AG-GOuFP] Sergio Rossi vs. Sergio Ermotti, moneymind, 15.03.2018

- Re: [AG-GOuFP] Sergio Rossi vs. Sergio Ermotti, Rudolf Müller, 20.03.2018

- Re: [AG-GOuFP] Sergio Rossi vs. Sergio Ermotti, moneymind, 15.03.2018

Archiv bereitgestellt durch MHonArc 2.6.19.