Von der Schweizer

Vollgeldinitiative wurde die Debatte zwischen Sergio Rossi,

Professor für Makroökonomie und Monetäre Ökonomie, Universität

Freiburg (Schweiz), und Sergio Ermotti, CEO der UBS, in der

Sendung "I conti in tasca - Un patto di paese per il Ticino", 15

Februar 2017, auf dem Sender Teleticino im Youtube-Beitrag

UBS Ermotti

weiss nicht wie Geld entsteht!

Länge 2':51" und recht

kurzweilig

Bemerkenswert an dieser

Debatte ist, dass beide Sergios nicht im Geringsten an der

Sichtweise der jeweils anderen Seite interessiert waren, sondern

lediglich ihre eigene Position vehement vertreten wollten. Auch

dass streckenweise beide gleichzeitig redeten, belegt m. E.

diese Sichtweise.

Nachfolgend soll jetzt nicht für oder wider die

Vollgeldinitiative argumentiert, sondern lediglich die

Argumentationsbasis der beiden Herren näher beleuchtet werden.

Die Vollgeldinitiative bezieht sich auf die Aussage der

Schweizer Nationalbank:

„Der grösste Teil aller Schweizer Franken – fast 90% – ist

heute Buchgeld. Ein Grossteil davon wird durch die

Geschäftsbanken geschaffen, indem sie Kredite an die

Unternehmen und Haushalte gewähren.“

sowie auf die Aussage der Deutschen Bundesbank, welche noch

konkreter wird:

“Tatsächlich wird

bei der Kreditvergabe durch eine Bank stets zusätzliches

Buchgeld geschaffen. Die weitverbreitete Vorstellung, dass

eine Bank "auch altes, schon früher geschöpftes Buchgeld, z.B.

Spareinlagen, weiterreichen" (könne), wodurch die

volkswirtschaftliche Geldmenge nicht erhöht wird, trifft nicht

zu.“

Dass die Geschäftsbanken kein Geld ausleihen, welches vorher

jemand bei ihnen deponiert hat, sondern dass sie neues Geld

durch Kreditvergabe schaffen, lässt sich durch Buchungssätze

nachweisen. Banken erwerben jedoch auch von Nichtbanken

Vermögenswerte und nehmen auch von diesen Dienstleistungen in

Anspruch. Diese Leistungen werden ebenfalls mit selbst

geschaffenem Geld, mit „Geschäftsbanken-Sichtguthaben“,

„bezahlt“. Auch dies lässt sich durch Buchungssätze belegen.

Folgt man dieser Erklärung für die Schaffung von

Geschäftsbanken-Sichtguthaben, so müsste die Passivseite der

Bank, neben dem Eigenkapital und den Verpflichtungen gegenüber

anderen Banken, nur Sichtguthaben von Bankkunden enthalten.

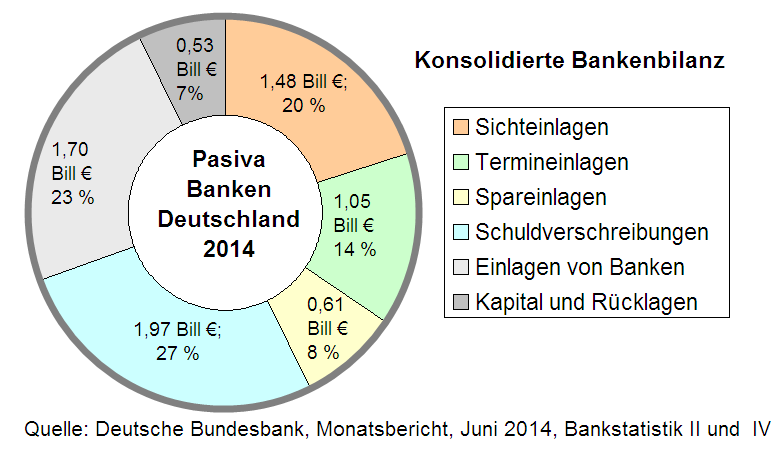

Um Dies zu überprüfen habe ich mir die konsolidiere Bilanz der

Banken in Deutschland von 2014 angeschaut. Hier stehen jedoch

nicht nur diese drei Positionen sondern insgesamt:

- Sichteinlagen von Kunden 20 %

- Termineinlagen 14 %

- Spareinlagen 8 %

- Schuldverschreibungen 27 %

- Einlagen von Banken 23 %

- Kapital und Rücklagen 7 %

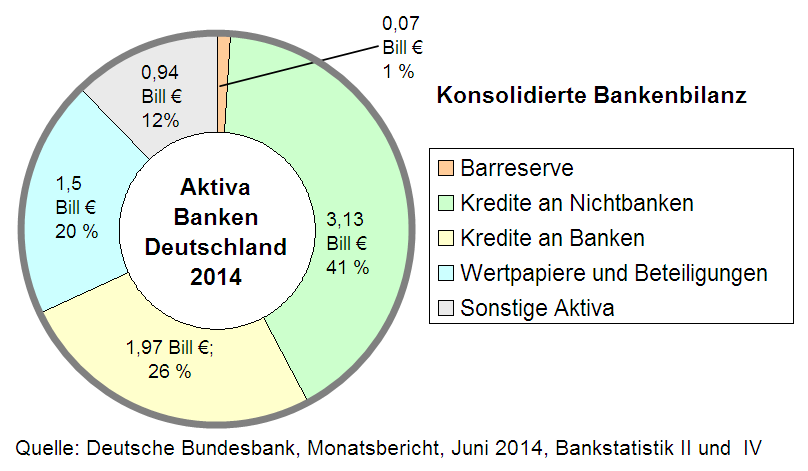

Auf der Aktivseite sind anzutreffen

- Barreserve 1 % (= ZB-Geld bei Banken)

- Kredite an Nichtbanken 41 %

- Kredite an Banken 26 %

- Wertpapiere und Beteiligungen 20 %

- Sonstige Aktiva 12 %

Es wurde also ganz offensichtlich nach Schaffung von

Geschäftsbanken-Sichtguthaben dieses von den Kunden in

Termineinlagen, Spareinlagen und Bankschuldverschreibungen

umgeschichtet. Hierzu musste aber die Geschäftsbank zuvor

günstige Konditionen in Form von zinstragenden Einlagearten

anbieten. Weshalb aber erhöht die Geschäftsbank ihre

Aufwendungen für solche Einlagearten, wenn doch die

Sichtguthaben der Nichtbanken kostenlos zu haben sind?

Die Geschäftsbank tut dies um zu verhindern, dass Zahlungsmittel

zu anderen Banken fließen und um ihre Kunden zu behalten.

Fließen viele Zahlungsmittel zu anderen Banken bekommt die

überweisende Bank Liquiditätsprobleme, es wird für sie immer

schwieriger, zahlungsfähig zu bleiben.

Bezieht man diese Sparaktivitäten in das „Geldschöpfungsmodell“

mit ein so stellt man fest:

Der Satz: "Die Geschäftsbanken leihen nicht Geld aus, welches

vorher jemand bei ihnen deponiert hat, sondern sie schaffen

neues Geld durch Kreditvergabe." trifft nur für den Augenblick

der Schaffung von Geschäftsbanken-Buchgeld zu, jedoch nicht mehr

für die Zeit danach.

Die Bankpraxis, welche in der konsolidierten Bankenbilanz

sichtbar wird, zeigt, dass im Bankbetrieb Spargelder sehr wohl

noch erforderlich sind. Dass diese erst nach der Kreditvergabe

angelegt werden, ist für die Bank von nebensächlicher Bedeutung.

Die Schaffung von Krediten ohne Bedarf an Spargeldern trifft

somit nur für den Anteil von 20 % Sichteinlagen zu.

Betrachtet man sich die Aktivseite und Passivseite der

konsolidierten Bilanz kann man die Äußerung von Herrn Ermotti

nachvollziehen. Dabei muss man die Vermittlerfunktion in

übertragenem Sinn verstehen. Die Banken vergeben Kredite und

benötigen aber auch Kredite von ihren Kunden, genau in dieser,

der einfachen Logik widersprechenden, Reihenfolge.

Fazit:

Die Schaffung von Geschäftsbanken-Buchgeld ohne vorherige

Spargelder trifft nur für den Moment der Entstehung zu. Aus

dieser Buchungsaktion auf die Funktion des Bankbetriebs zu

schließen erweist sich als Fehlschluss, da nachgeordnet doch

noch Spargelder von der Bank benötigt werden.

Jedoch erweist sich auch die Aussage, dass Banken Geld der

Sparer verleihen als Fehlschluss. Diese Aussage aus den Zeiten

der Goldwährung wurde in unser heutiges Schuld-Geld-System

übernommen ohne anzumerken, dass eine Refinanzierung nur für

einen Teil der erteilten Kredite erforderlich ist und diese erst

zu einem späteren Zeitpunkt erfolgt.

Es bleibt noch die Frage offen, welchen Gewinn die Banken

trotzdem noch aus dem Privileg der „Geldschöpfung“ generieren

können.

Grafiken zur

konsolidierten Bilanz:

Beste Grüße

Rudi Müller