ag-geldordnung-und-finanzpolitik AT lists.piratenpartei.de

Betreff: Kommunikationsmedium der bundesweiten AG Geldordnung und Finanzpolitik

Listenarchiv

[AG-GOuFP] Fwd: Re: neues ANEP-Video online: rechtsinstitutionalistische Wurzeln der Saldenmechanik

Chronologisch Thread

- From: Moneymind <moneymind AT gmx.de>

- To: AG Geldordnung Piraten <ag-geldordnung-und-finanzpolitik AT lists.piratenpartei.de>

- Subject: [AG-GOuFP] Fwd: Re: neues ANEP-Video online: rechtsinstitutionalistische Wurzeln der Saldenmechanik

- Date: Wed, 26 Apr 2017 09:30:00 +0200

|

Hallo Arne, Am 26.04.2017 um 02:27 schrieb Arne

Pfeilsticker:

Danke, freut mich, wenn es Dir bißchen was gebracht hat. Und danke für die Rückmeldung. Hinsichtlich der diskutierten Frage:

"Was sind Zahlungsmittel?" habe ich folgenden

Vorschlag:

Potentiell können alle Ansprüche

auf Geld zu Geld im engeren Sinne gemacht

werden, wenn Rahmenbedingungen geschaffen

werden, durch die diese Ansprüche als

Zahlungsmittel verwendet werden.

Hallo Wolfgang,

die Rahmenbedingungen sind, wie ich in meinem Vortrag

erklärt habe, teils rechtlicher und teils technischer Art,

aber die einzelnen Maßnahmen selbst sind nicht in Stein

gemeißelt und daher die allgemeine Formulierung.

Beispielsweise wurden beim Bau des 1. Gotthard-Tunnels in

einer Krise der Baufirma die Arbeiter mit Schuldscheinen der

Firma bezahlt und diese Schuldscheine wurden auch in dem Ort

als Zahlungsmittel in den Läden verwendet.

Ja, interessant - dann fände ich gut, wenn Du 2-3 konkrete Beispiele in den Vortrag einbauen und die vergleichen könntest. Beispielsweise auch die Aktion der US-Regierung (Free Banking Era, als es keine Zentralbank gab), sich bei den Privatbanken zu verschulden um an deren Gold zu kommen (intern. Zahlungsmittel), um den Bürgerkrieg finanzieren zu können. Sie erklärte dann US-Treasury-Verbindlichkeiten zu Zahlungsmitteln. Andernfalls wären die Privatbanken durch diese Aktion ja illiuqide gewesen (Gold diente als letztendl. Zahlungsmittel). Perry Mehrling beschreibt das recht genau in einem seiner Vorträge in seinem MoneyBanking-Kurs. Verwendet werden KÖNNEN. Das sind für uns "Kreditzahlungsmittel". d.h. eine Subkategorie der Kategorie "Nominalforderungen" ("Ansprüche auf Geld") mit einem Gläubiger- und einem Schuldnerende, die sich in der gesamtwirtschaftlichen Bilanz immer zu Null saldieren. Wichtig ist in dieser Kategorie von ZM aber noch, zwischen jederzeit fälligen und erst zu einem späteren Zeitpunkt fälligen Ansprüchen auf Geld zu unterscheiden. Erstere können zum Nominalwert als ZM genutzt werden, zweitere - wie etwa Wechsel - nur zum Nominalwert abzüglich eines Diskonts (Zins: Prämie für Risiko- und Fristentransformation). Daneben gab es aber (bis 1971) auch Warenzahlungsmittel (von mesopotamischem Gerstengeld über Goldmünzen und den Goldstandard bis zu dem per Fixkurs an Gold gebundenen Dollar). Die haben nicht Forderungsrechte, sondern Eigentumsansprüche bedeutet. Der Unterschied besteht darin daß diese in der aggregierten Gesamtbilanz der geschlossenen Wirtschaft netto Vermögen darstellen und sich eben nicht, wie die Kredit-ZM, zu Null saldieren. Anders gesagt, Kredit-ZM sind eine Teilmenge aller Ansprüche auf Geld, Waren-ZM sind eine Teilmenge aller Eigentumsrechte. Waren-ZM waren die ursprüngliche Form. Wenn aber Vertragsrecht gegeben ist, kann eine Zahlung in Waren-ZM eben auch durch Kredit-ZM ersetzt werden, und man braucht dann nicht für jede Zahlung Waren-ZM. Es gibt dann prinzipiell 3 (DREI) verschiedene mögliche Formen der Zahlung:

Diese Einsichten liefern u.E. Schlüssel fürs

Verständnis z.B. der Keynes'schen Clearing Union (in

Europa von 1950-1958 erprobt mit der europäischen

Zahlungsunion), die Mißverständnisse der Vollgeldler,

der Zinskritiker, der fractional-reserve-banking

Kritiker; sie helfen auch, den Mythos der bösen

Banken-Seignorage ("Geldfälschung") zu entsorgen. Die

Probleme mit der "Finanzialisierung" liegen ganz

woanders, nämlich in den dauerhaften und massiven

Abweichungen vom Kaufs-/Verkaufsgleichschritt auf

Länderebene und dem Umgang mit eigentlich nicht

kreditwürdigen Schuldnern in weak states ohne

verläßliche Rechtsordnung (Stadermanns Thema). Du bist Dir sehr klar der Rechtsordnung bewußt, ohne die es keine Geldwirtschaft geben kann und beschreibst diese sehr schön. Für Dich wäre es aber glaube ich sehr wichtig, Dir mal klarzumachen, daß diese Rechtsordnung in vielleicht 25 von über 130 Ländern der Welt verläßlich durchsetzbar existiert, weil nur dort verläßliche staatliche Institutionen existieren. Ich bin mir dessen durchaus bewußt, aber wie der

Rechtsvergleich zeigt, gibt es Rechtsstaatlichkeit in sehr

vielen Schattierungen. Und es ist ja meine Rede: Geld ist

ein Produkt der Rechtsordnung. Und je schwächer die

Rechtsordnung, desto schwächer das Geld. Und das gilt nicht

nur für Kreditgeld.

Ja, wobei die Folgen einer schwachen Rechtsordnung dann schon noch

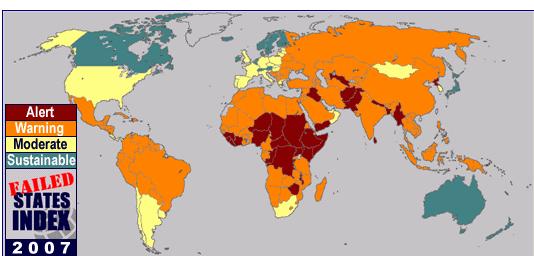

bißchen umfassender sind. Und es wohl nicht ganz irrelevant und

uninteressant ist, sich klarzumachen, daß Westeuropa von Weak und

Failed States "umzingelt" ist, von denen die südlich und östlich

des Mittelmeers vor Menschen überquillen (Geburtenraten bei 3-6

kids pro Mom) und einen Bürgerkrieg nach dem anderen führen. Ein Problemchen, bei dem Vollgeld allein nicht wirklich nachhaltig weiterhilft ... |

Attachment:

jpgDV09QTqmJK.jpg

Description: JPEG image

{kind=link}

- [AG-GOuFP] Fwd: Re: neues ANEP-Video online: rechtsinstitutionalistische Wurzeln der Saldenmechanik, Moneymind, 26.04.2017

Archiv bereitgestellt durch MHonArc 2.6.19.